A+

A-

Sábado, 08 Novembro 2025

Entre em nosso grupo

2

Judiciário tem sido o último recurso para garantir continuidade de tratamentos após cancelamentos unilaterais

13/06/2025 às 17:33

Continua depois da publicidade

Compartilhe:

ANS: seguradoras de saúde dobraram lucros no primeiro trimestre de 2025, com alta de 115% em relação ao ano passado | Freepik

Operadoras de saúde têm cancelado arbitrariamente contratos coletivos e interrompido tratamentos de pacientes com doenças graves, como esclerose múltipla e lúpus.

Continua depois da publicidade

Além dos reajustes abusivos, beneficiários que recorrem à Justiça enfrentam a força jurídica das empresas. Enquanto os planos coletivos permitem reajustes não regulados pela ANS, os planos individuais - que oferecem mais proteção ao usuário - tornaram-se cada vez mais raros no Brasil.

Existem três tipos de planos segundo a ANS:

Os planos coletivos, porém, não têm a mesma proteção que o individual. Em caso de cancelamento unilateral (pela operadora), os beneficiários precisam recorrer à Justiça para continuar o tratamento.

Continua depois da publicidade

A advogada Carla Simas é beneficiária do plano SulAmérica desde 2010. Ela usava o benefício somente para exames de rotina até descobrir que tem lúpus, doença autoimune que afeta diversos órgãos do corpo, no início da pandemia.

Em julho de 2024, a advogada estava em Brasília quando teve uma crise e precisou ir às pressas ao pronto-socorro. O que ela não contava é que o plano coletivo tinha sido cancelado. O convênio alegou falta de pagamento, mesmo com a mensalidade em dia.

A prática tem respaldo legal no Brasil. O contrato pode ser cancelado quando a operadora do plano de saúde julgar necessário, caso avise com 60 dias de antecedência o contratante, conforme Resolução 509, de 2022, da ANS. Carla diz que não recebeu nenhum aviso.

Continua depois da publicidade

Sem o convênio, o hospital informou que por ter doença crônica, ela deveria pagar R$ 1,5 mil para ser admitida na emergência, mais qualquer material que fosse usado, além do custo da internação.

“É um abuso. Acredito que eles praticam isso porque somente 10% dos seus segurados buscam os meios legais para resolver”, afirma Carla, que também defende beneficiários de planos de saúde.

Encerrar um contrato unilateralmente no momento em que um paciente está fazendo um tratamento é ilegal e abusivo, conforme julgou o Supremo Tribunal de Justiça (STJ) no Tema 1082:

Continua depois da publicidade

“A operadora deve assegurar a continuidade dos cuidados assistenciais ao usuário internado ou em tratamento médico que garanta sua sobrevivência ou integridade física, até a efetiva alta, desde que o titular arque integralmente com a contraprestação devida”.

Advogados consultados pela Gazeta indicam manobra ilegal das operadoras. A seleção de risco é quando os beneficiários mais doentes e idosos, que geram mais custos, são forçados (veladamente) ao cancelamento, enquanto os mais saudáveis são obrigados a migrar para outro plano coletivo.

“A seleção de risco existe no cenário nacional. É algo que repudiamos, mas acontece com muita frequência”, diz Rafael Carvalho, advogado especialista em planos de saúde.

Continua depois da publicidade

Ele continua e diz que as empresas aproveitam as brechas nas cláusulas dos contratos coletivos para praticar abusos e forçar o contratante a desistir na Justiça, muitas vezes aumentando o plano para valores exorbitantes.

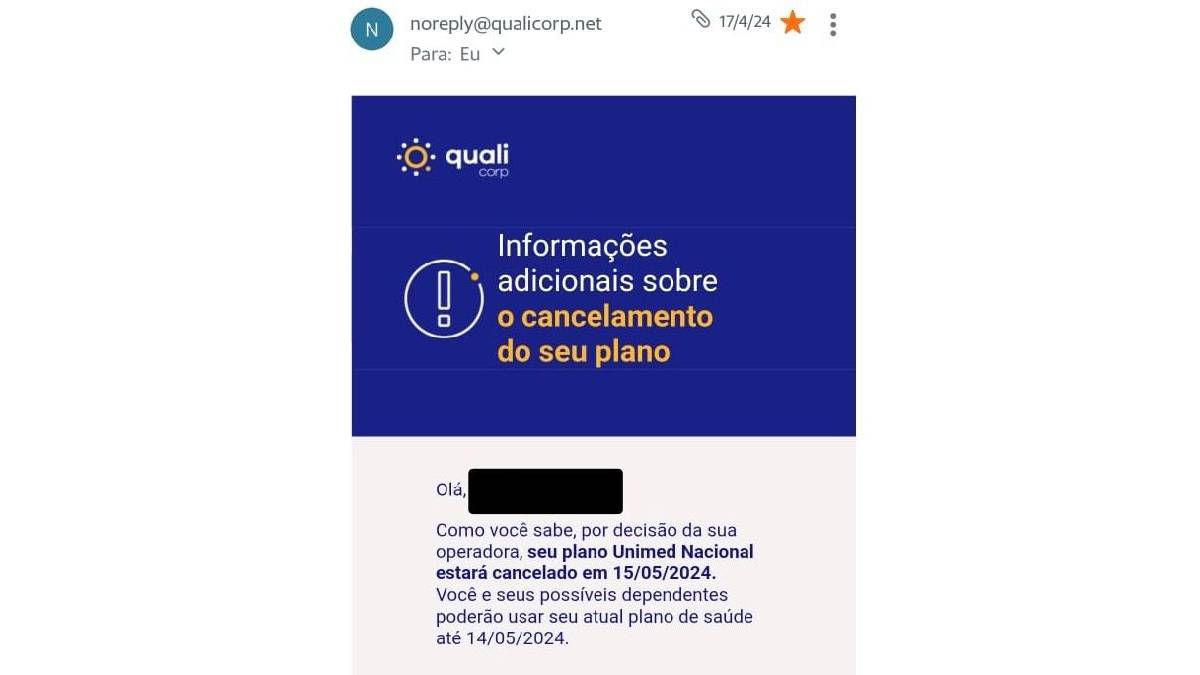

Este foi o caso de Maria Alice (nome fictício), que após anos com o plano coletivo por adesão, teve seu contrato encerrado em maio de 2024 e seu tratamento de esclerose múltipla interrompido.

Aviso da Qualicorp para Maria Alice 30 dias antes do cancelamento | Arquivo Pessoal

Aviso da Qualicorp para Maria Alice 30 dias antes do cancelamento | Arquivo Pessoal Ela recorreu ao judiciário e ganhou a causa contra a administradora Qualicorp e a Unimed Nacional, que deveriam trocar o convênio coletivo para o individual com o valor de mercado, de R$ 300 até R$ 1 mil, conforme cotado por ela.

Continua depois da publicidade

Mas não foi o que aconteceu. A operadora manteve o contrato coletivo até maio deste ano, quando mandou um boleto de R$ 2.580 alegando ser o valor adequado da liminar. Mais de um ano desde o início do processo, a situação continua na Justiça.

“Essa fixação de valores não tem qualquer parâmetro ou base. É uma tentativa da operadora de tumultuar o processo e ganhar tempo. O beneficiário tenta resolver a situação e manter o plano em um valor justo e correto, o convênio, por sua vez, busca gerar um desgaste ao ponto que ele desista”, explica Rafael, da Carvalho e Lucas Advocacia.

Segundo o Painel Econômico-Financeiro da Saúde Suplementar, as operadoras gastaram R$ 1,2 bilhão no primeiro trimestre de 2020 com despesas de judicialização. Em 2025 o número saltou para R$ 3,9 bilhões.

Continua depois da publicidade

Ainda em 2024, Maria Alice recebeu a proposta de fazer um acordo com a Unimed Nacional: continuar um plano coletivo de uma pessoa só, o que é conhecido como “falso coletivo”, mas negou.

Nessa modalidade, a operadora não precisa seguir os reajustes anuais da ANS, que foram de 9,63% em 2023 e de 6,91% em 2024.

A lei permite que o valor fique a cargo da seguradora de saúde. Os cálculos são internos e não divulgados. Para Maria Alice, em 2023, a Unimed Nacional aumentou o valor do plano em 24,37% em 2023 e em 41% em 2024.

Continua depois da publicidade

Já no caso da Carla Simas, a SulAmérica aplicou um aumento anual de 35% nos dois últimos anos. Marina Paulelli, coordenadora do programa de saúde do Instituto de Defesa do Consumidor (IDEC), acredita que esses reajustes são graves e estruturais:

“Em comparação aos planos individuais, [os coletivos] não têm uma proteção tão grande no que se refere ao reajuste e à exclusão do cancelamento. Historicamente, os ajustes dos planos coletivos são bem superiores aos ajustes dos planos individuais”.

Para ela, há uma lacuna regulatória que não cobre os aspectos importantes dos convênios. O IDEC defende avanços regulatórios, como a equiparação entre os contratos individuais e coletivos, desde 2006.

Continua depois da publicidade

Segundo o instituto, em 2024, os planos de saúde foram os que mais receberam reclamações: 29,10%. Dentre elas, fica em primeiro o reajuste abusivo, com 25,85% dos casos.

Problemas com o contato vêm em segundo, com 19,49%. Destes, quase metade são problemas com reembolso.

Por último, as práticas abusivas (cancelamento unilateral de contrato e exclusão de dependentes) e a negativa de cobertura ficam empatadas em terceiro lugar, com 13,14% das queixas.

Continua depois da publicidade

A ANS também registra as reclamações. Somente em maio deste ano, foram registradas 860, um crescimento de 14,5% em relação a abril.

Esse número já foi muito maior. Entre janeiro de 2023 e agosto de 2024, o órgão chegou a receber mais de mil reclamações ao mês, referentes a cancelamentos unilaterais.

No ano passado, a Secretaria Nacional do Consumidor (Senacon) abriu um inquérito contra os planos de saúde pela grande quantidade de reclamações.

Na investigação, a Unimed Nacional revelou que, no período de 2023 e 2024, cortou 13 mil contratos e impactou 82.992 pessoas. Dessas, 2.382 eram idosas. Já a SulAmérica disse que suspendeu 1.578 planos coletivos, 1.320 eram de idosos.

Os planos de saúde individuais são cada vez mais raros. Hoje, a maioria da população possui planos coletivos, sujeitos a reajustes mensais e por faixa etária.

Maria Alice deu à luz ao primeiro filho no ano passado, na mesma época em que teve o contrato encerrado. Ela teme o risco de ficar incapacitada e perder os melhores momentos na vida familiar.

“Perder o plano para mim é um risco de não poder acompanhar meu filho, de viver numa cadeira de rodas, de não conseguir trabalhar, não conseguir dar as coisas para ele”.

Como tem uma doença de risco, ela conta que tem dificuldade de encontrar um novo plano de saúde que a aceite. Caso o contrato com a operadora atual seja cancelado, ela ficará submetida a uma carência de dois anos antes de começar o tratamento em um novo convênio.

A operadora Unimed Nacional não teve acesso aos dados de Maria Alice, protegida pelo sigilo de fonte, mas disse que segue as regulações previstas pela ANS:

“A Unimed Nacional (CNU) reafirma seu compromisso com a transparência, a excelência assistencial e o cumprimento rigoroso das normativas da Agência Nacional de Saúde Suplementar (ANS). As rescisões de contratos, previstas e regulamentadas pela ANS, são realizadas em estrita conformidade com as condições contratuais, com comunicação prévia aos beneficiários e garantindo total respeito aos direitos dos beneficiários.”

Já a administradora Qualicorp afirmou que não é responsável pelas decisões de cancelamento, que oferece orientações sobre portabilidade e segue as regras comerciais estabelecidas pelas operadoras.

“A Qualicorp informa que é uma administradora de benefícios e não é responsável por decisões de cancelamentos unilaterais de planos de saúde. Quando notificada por operadoras de saúde que exerçam tal prerrogativa, a Qualicorp segue os procedimentos contratuais aplicáveis e a Resolução nº 557/2022 da ANS, comunicando o beneficiário com 30 dias de antecedência.”

A SulAmérica também se posicionou: “A SulAmérica informa que não realiza cancelamentos unilaterais em massa. O contrato com a beneficiária está ativo, com discussão de reajustes ainda em andamento na esfera judicial”.

Continua depois da publicidade

Continua depois da publicidade