A Receita Federal iniciou uma ofensiva contra sócios de empresas que utilizam o “pró-labore simbólico” para mascarar rendimentos e sustentar padrões de vida elevados.

Com o fim da isenção sobre lucros e dividendos em 2026, o fisco passou a utilizar algoritmos de alta precisão para cruzar gastos e patrimônio pessoal com a renda declarada, enquadrando o desvio de recursos empresariais como omissão de receita.

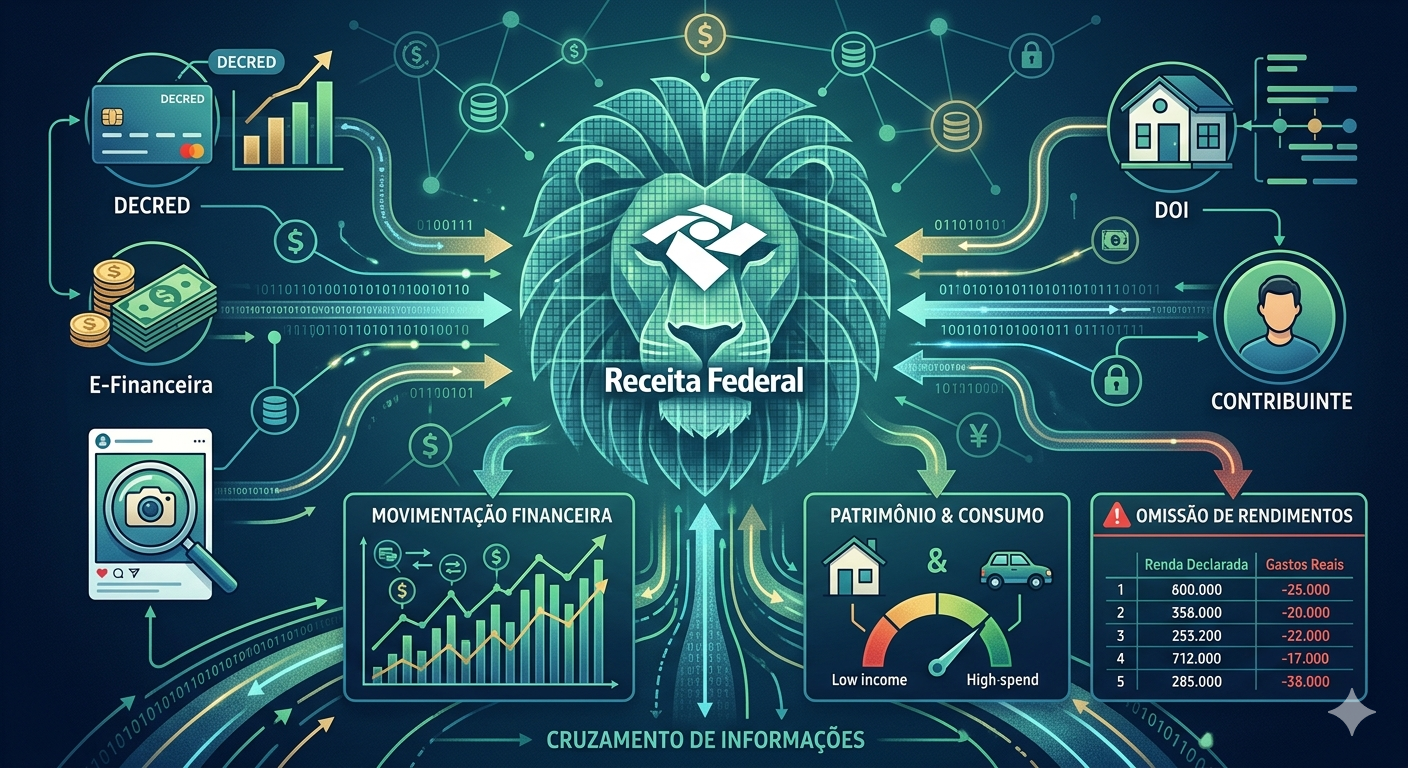

Cruzamento implacável

A malha fina não espera mais apenas a sua declaração anual. O Leão hoje opera em tempo real, alimentado por diversos sistemas digitais:

EFinanceira: bancos e instituições financeiras enviam à Receita, mensalmente, informações consolidadas de créditos, débitos, saldos e aplicações, que são confrontadas com a renda e o patrimônio declarado. Quando a movimentação excede, em muito, a capacidade de renda informada, o alerta é acionado.

DOI (Declaração de Operações Imobiliárias): a compra de um imóvel, como aquela casa de veraneio, em nome de pessoa física com renda declarada de apenas R$ 2 mil mensais, gera um sinal vermelho automático, pois a transação é registrada e cruzada com outras bases de dados.

DECRED (Declaração de Operação em Cartões de Crédito) e outros segmentos: gastos elevados registrados em cartões de crédito são confrontados com o prólabore e a renda, para identificar eventuais discrepâncias entre o padrão de consumo e o que consta na declaração.

Redes sociais e plataformas digitais: o fisco também utiliza, como subsídio complementar, informações públicas de ostentação (bens, viagens, estilo de vida)

Risco jurídico: a desconsideração do lucro

O perigo reside na requalificação da renda. Se a Receita entender que o sócio trabalha integralmente na operação e recebe um valor simbólico apenas para fugir da tributação, ela pode reclassificar os “dividendos” como “remuneração pelo trabalho”.

Nesse caso, o valor requalificado pode ser tributado na forma de IRPF progressivo (até 27,5%) e, se configurado como contribuições de trabalho, estar sujeito à incidência de contribuições previdenciárias (cota patronal de 20%), além de multas que podem atingir até 150% em cenários de fraude evidente, conforme a legislação pertinente.”

Check-list de sobrevivência fiscal

Para evitar que o sonho do dividendo isento vire um pesadelo jurídico, especialistas recomendam:

- Georgia Pró-labore de mercado: a remuneração do sócio deve ser compatível com a função que ele exerce na empresa.

- Escrituração contábil impecável: lucros só podem ser distribuídos se houver lucro contábil real e a empresa não possuir débitos tributários.

- Separação patrimonial: pagar contas pessoais (escola dos filhos, fatura do cartão) diretamente pela conta da empresa é o caminho mais curto para uma autuação.